股票投资到底哪家好 望闻问切,深度分析自由现金流炸裂业绩的真相

(原标题:望闻问切股票投资到底哪家好,深度分析自由现金流炸裂业绩的真相)

在上一期的文章更成长更小盘的红利——自由现金流指数中,王场长比较客观地分析自由现金流指数,也给该指数下了一个结论:自由现金流指数是一个在编制逻辑上类似于红利指数,自带低吸高抛基因,公司质地优良,虽然分红率稍低但成长性更高的指数,在未来必然会到来的牛市中,其表现大概率会好于红利指数。

也在那篇文章的结尾挖了一个坑,说要聊聊中美自由现金流指数历史业绩走势。文章发出好获得了朋友们的谬赞,同时也被催更。

而之所以拖了这么久才出,是因为我没想到这个坑这么大,很难把自由现金流的超额收益,简单归因为规模更小,成长性更好。可能更多的因素在于:

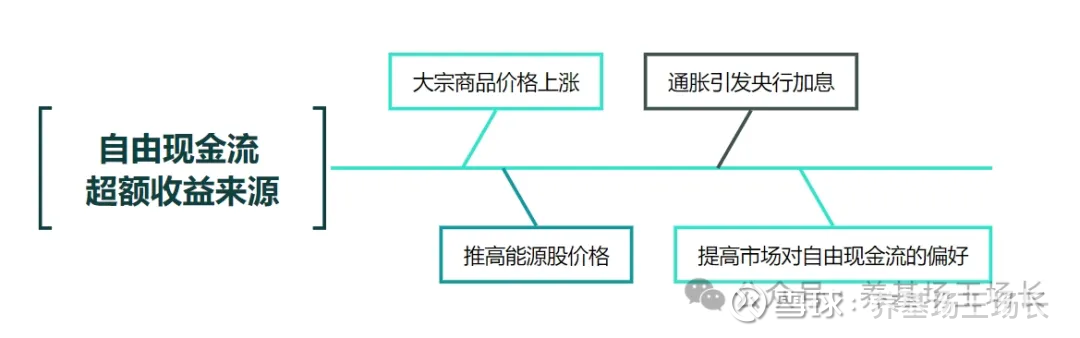

由于全球产业格局的发展趋势,自由现金流优秀的股票大多分布在以能源为代表的周期行业以及制造业当中,使得自由现金流指数更适配于通胀周期以及美联储加息周期的前半程。

作为新年第一篇长文,咱们就致敬一下贺岁片唐探1900,用剧中的望闻问切,来跟大家说说,我是如何找到这个真相的:

01 望闻问切,寻找美国自由现金流超额收益的来源

第一步,望。自由现金流指数基金诞生于2016年的美国,目前规模最大、历史最早的为美国现金牛100ETF(代码COWZ,下文简称现金牛),其编制逻辑基本奠定了后续自由现金流指数的底层逻辑:

剔除金融、地产、自由现金流为负的行业;

计算自由现金流率,取排名靠前的前N家公司;

自由现金流加权;敲黑板,由于红利指数大多以股息率加权,所以很多读者朋友认为这里也是自由现金流率加权,但并不是,国内的国证、中证自由现金流指数,大多是按照自由现金流加权。

按季度调整指数样本;

综合来看,就是按季度聚焦美国大盘股中自由现金流率较高的前 100 只个股。

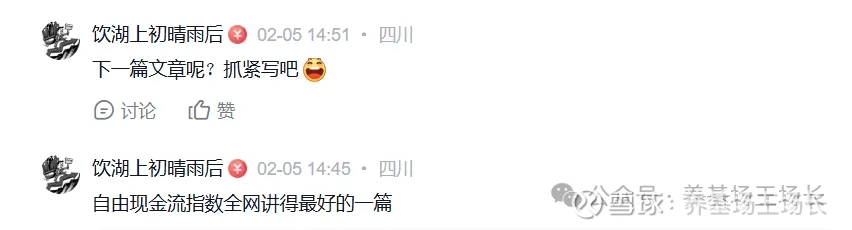

第二步,闻。2024年12月31日,现金牛ETF的行业主要集中于能源、非必选消费、科技、医疗上。虽然我掌握的数据还看不到他的历史行业分布,但从各个季度十大重仓股的情况看,基本上都跑不出这几个行业。这也能够在投资原理上解释得通,毕竟自由现金流高的公司大多是成熟期甚至衰退期行业中的龙头公司,业绩稳如老狗,也没那么多故事可讲,因此大多是自由现金流指数中的长客(当然这个只是我的推测,有相关数据的朋友欢迎分享)

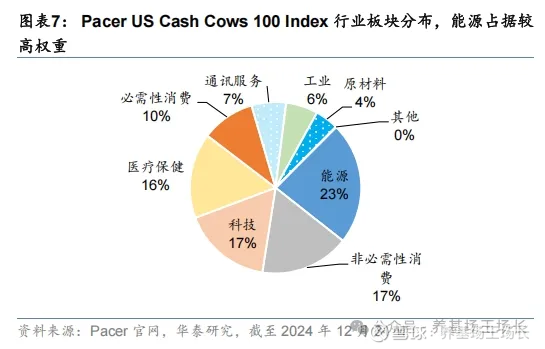

第三步,问。主要是提出疑问,如果对比现金牛ETF(下图黑线)跟红利ETF、纳斯达克ETF、标普500ETF 自 2016 年以来的走势比较,只能说还算不错,跟红利ETF差不多,但绝对谈不上惊艳。

如果分段来看,你也很难从小周期的上涨或下跌中找出相关性。比如2018年底(中美贸易战)与2020年初(全球新冠)的市场下跌中,现金牛ETF跌得比纳斯达克都多,但在2020-2025年的牛市中,前半段现金牛涨得比纳斯达克还要好,但后半段表现平平,连红利都没跑赢。

问题就来了,从美股的实盘数据上看,我们很难简单地从市值、成长、牛熊市来对现金牛指数做出超额收益的归因。很多券商研报聊到这里就戛然而止了,以一句长期业绩优秀,可以对冲成长股的风险就草草结束了。但这明显说服不了我,我相信也说服不了关注我的投资者朋友们,所以我们要对背后的原因提出疑问,而非人云亦云:

牛市中,红利、自由现金流这类偏防守的Smartbeta指数跑不赢宽基很正常,那为啥自由现金流还跑不赢红利呢?如果我要对冲成长的风险,究竟是用红利还是用自由现金流呢?所以我希望能够搞清楚自由现金流跟红利的区别在哪,更适用于什么样的市场环境。

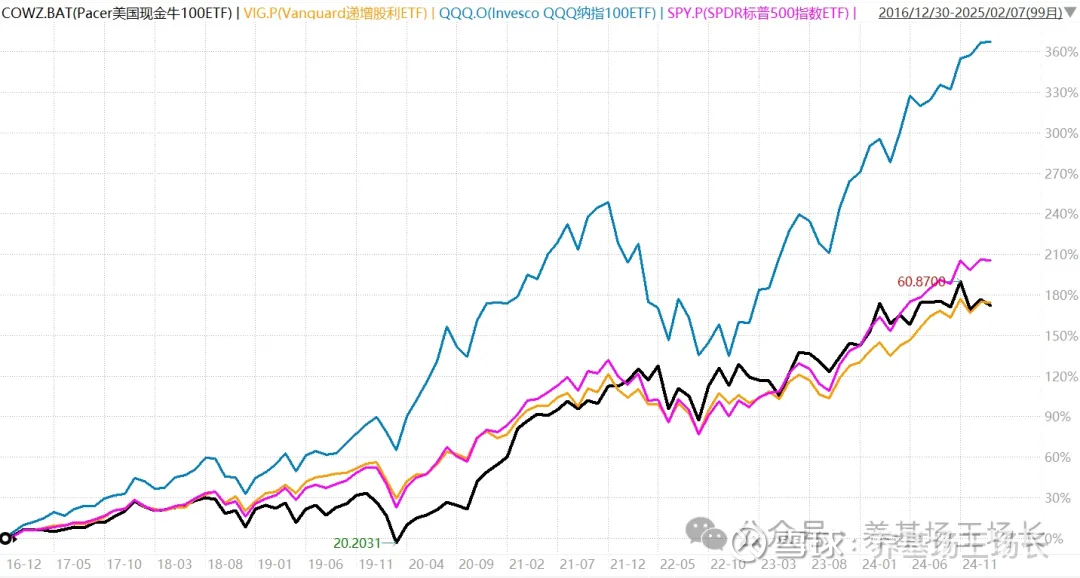

第四步,切。我们把美股现金牛ETF与美股红利ETF 切成年度进行对比,可以看出,2016年-2020年,现金牛跑输红利,2021年-2023年现金牛大幅跑赢,2024年又再度跑输。

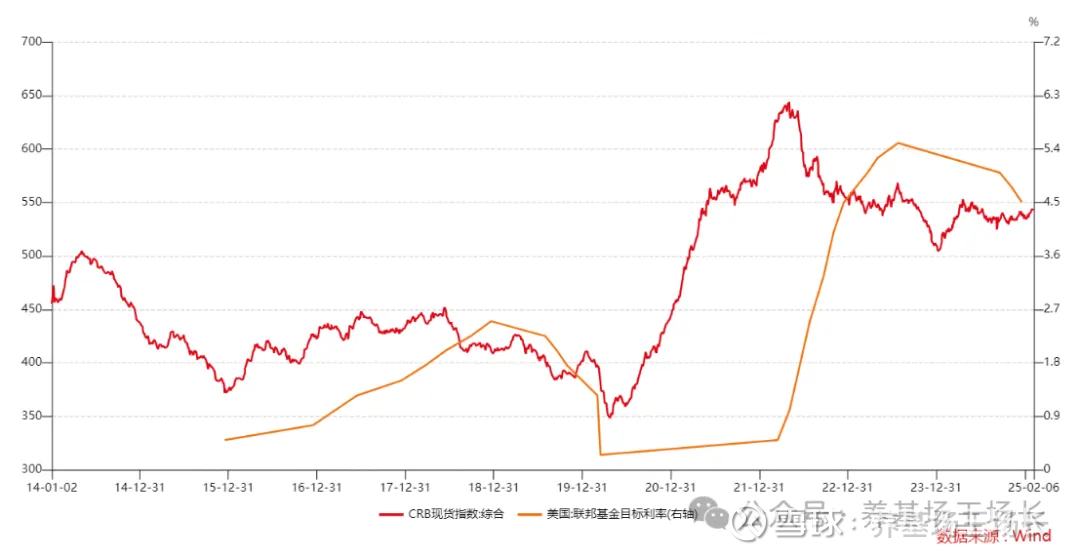

这样的一个时间区间,加上现金牛ETF重仓了能源,你能想到什么?没错,就是通胀跟美联储加息。

望闻问切结束,这就得出了一个真相,关于为什么在这2021-2023年中,现金牛ETF业绩优异的真相:通胀以及随后的美联储加息。

首先是2020年-2022年,全球大宗商品价格(下图红线)呈现一个快速上涨的态势,特别是能源的价格涨幅巨大,现金牛ETF重仓的能源股受益,接着大宗商品价格的暴涨都会推高通胀,迫使政府加息,而在加息周期中,手握大量现金的企业,因其抗风险能力较强,又会受到资金追捧。2017年也处在通胀跟加息周期,但因为幅度不大,所以自由现金流并没有太过于亮眼的表现,但也跟红利指数差不太多,不是像其他年份一样跑输。

所以,自由现金流基金能够跑赢红利基金,往往都是依靠着下面这条逻辑链。

接下来,我们再把视野从美国拉回到国内,看看这一逻辑在国内的自由现金流指数上能否得到验证。

02 西学为用,寻找国证自由现金流炸裂业绩的真相

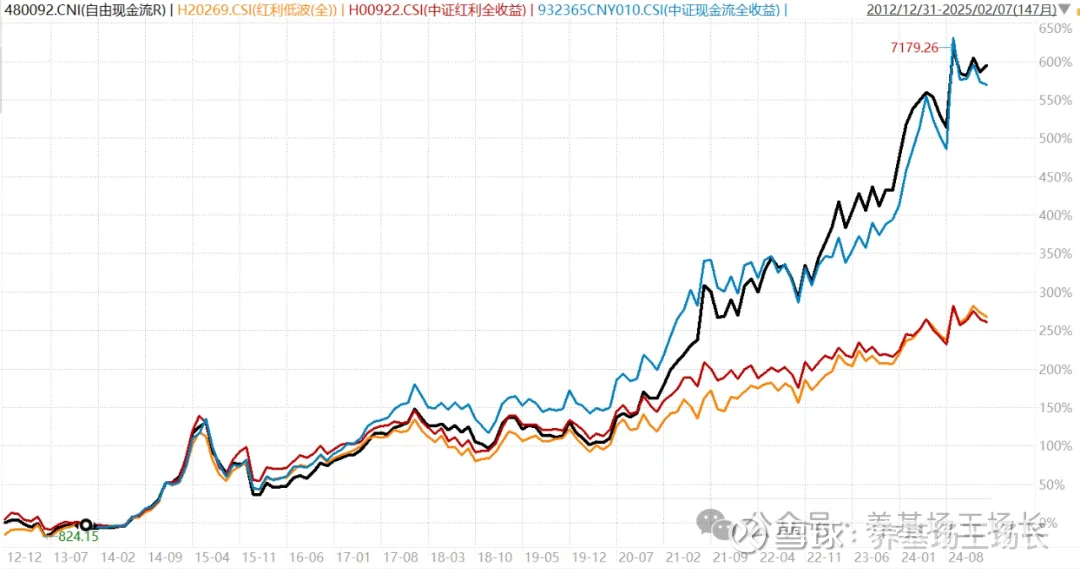

下面这张图,相信熟悉自由现金流的各位朋友都应该看过了。从回测数据上看,自由现金流指数从2013年至今的表现惊为天人。

其中黑色的线是国证自由现金流全收益指数的业绩走势,也是最近正在发行的华夏国证自由现金流ETF所跟踪的指数。这里顺便说一下,国证指数公司不知道为啥,非要把海南指数改造成了自由现金流指数,这就容易让人产生误解,质疑其真实性,但我认为国证不太可能干这种砸招牌的事情,而且跟其逻辑类似的中证自由现金流指数(上图蓝线),长期业绩走势类似,前几年的业绩甚至比国证的还要好。

所以,国证现金流指数的历史业绩绝对不可能用别的指数替代,但面对如此炸裂的业绩,我们也应该冷静看待,要分析炸裂业绩背后的真相。

先看国证自由现金流的行业分布,石油石化、煤炭、有色、钢铁、化工这种周期行业的占比同样较大,与美股自由现金流指数类似。

再看对比红利类指数的超额收益情况。从下图可以看出,国证自由现金流相比于中证红利、红利低波,超额收益显著的年份有2017-2018年、2020-2024年。与上面全球大宗商品价格以及美联储货币政策的走势也对上了。

由于我们看不到国证自由现金流指数的历史样本股情况,因此我还要从另一个维度去验证上述的结论是否有漏洞。

我对比了国证自由现金流与中证现金流,这两个指数在行业上不同以及业绩走势的不同,可以发现,煤炭仓位更重(20%)的中证现金流在2020-2022年的走势更好,而煤炭仓位更轻、汽车行业更重的国证现金流在2023-2024年的走势更好。

这既验证了我们的结论,自由现金流指数在大宗商品价格上涨时期、加息周期的前半段,表现要优于红利指数。也解释了为什么在2024年美联储进入降息周期后,国证自由现金流依旧能打的原因——持有更多的以家电、汽车为代表的制造业。

03 结案陈词

所以,当我们关注国证自由现金流指数时,千万不要简单推崇其高达17.94%的年化收益,且不说是不是回测数据,就是实盘数据也不一定代表未来依旧能够如此炸裂。

而是应该根据自己对未来宏观经济的判断,来选择是否关注国证自由现金流。

如果你认为随着中国经济的恢复,全球大宗商品价格有望上涨,那可能自由现金流指数更适合你。

如果你不这么认为,那可能老实巴交的红利以及红利低波,才是你忠诚的伙伴。

最后的最后,可能有很多人会问,分析国内的指数,为什么要参考美国那边的利率政策。在美元霸权主义的时代,这是没办法的事情。

但随着DeepSeek的强势崛起,以及肉眼可见的东升西落,相信在若干年后的未来,分析国内指数的走势可以不用再关注美国的利率政策。

希望2024年中美自由现金流指数走势的背离,就是这一伟大魔法的序幕。

@今日话题 @雪球创作者中心 @雪球基金 #2025春节见闻# $自由现金流ETF(SZ159201)$ @华夏基金 股票投资到底哪家好